| �Ɖ��ɑ���ې� |

| �Ɖ��ɑ���ېłɂ��� |

| �P.�Ɖ��Ƃ� |

| �Œ莑�Y�łɂ�����Ɖ��Ƃ́u�Z�ƁA�X�܁A�H��i���d���y�ѕϓd�����܂ށB�j�A�q�ɂ��̑��̌����������v�Ƃ���Ă��܂��B�i�n���Ŗ@��341���3���j |

|

|

| �߂� |

�Ɖ��ƔF�肳���v���́A����3�ł��B  | �u�O�C���f���v�i�����y�ю��ǖ��͂���ɗނ�����̂�����j |  | �u�y�n�ւ̒蒅���v�i��b�̂��錚�����j |  | �u�p�r���v�i�g�p�ړI�̗p�r�ɋ��������Ԃɂ�����́j | ����3�v���ɊY������Ɖ����Œ莑�Y�ł̉ېőΏۂƂȂ�܂��B |

|

|

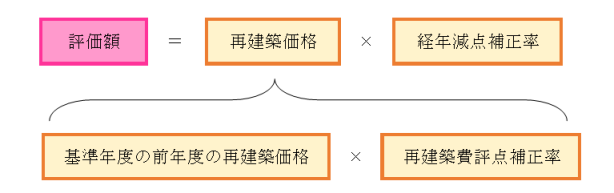

| �Q.�]���̂����� |

�Œ莑�Y�]����ɂ���āA�Č��z���i����b�ɕ]�����܂��B - �Č��z���i

�]���̑ΏۂƂȂ����Ɖ��Ɠ���̂��̂��A�]���̎��_�ɂ����Ă��̏ꏊ�ɐV�z����Ƃ����ꍇ�ɕK�v�Ƃ���錚�z��ł��B - �o�N���_���

�Ɖ��̌��z��̔N���̌o�߂ɂ���Đ����鑹�Ղ̏ɂ�錸��������킵�����̂ł��B -

�V�z�Ɖ��ȊO�̉Ɖ��i�ݗ����Ɖ��j�̕]��

�ݗ����Ɖ��ɂ��ẮA��N�x�i3�N���Ɓj�ɕ]���ւ����s���܂��B �i���̊�N�x�͗ߘa�U�N�x�ł��B�j  �ߘa3�N�x�i��N�x�j�̍Č��z��]�_����́A�ؑ��Ɖ��F1.04�A��ؑ��Ɖ��F1.07�ł��B �������A��L�Z���ɂ��Z�o���ꂽ�]���z���O�N�x�̕]���z����ꍇ�́A�O�N�x�̕]���z�ɐ����u����܂��B �@�i�Ȃ��A�����z���͑�������Ɖ��ɂ��ẮA�������l�����čĕ]������܂��B�j ���@�Č��z��]�_����Ƃ́A�O��̕]���ւ������3�N�Ԃ̌��z�����̕ϓ��f�������ł��B �Ɖ��́A�����Ƃ��ĉ��i�i�]���z�j���ېŕW���z�ɂȂ�܂��̂ŁA����ɐŗ����悶�ĐŊz�����߂܂��B

�ېŕW���z�i���i�j ×�@�ŗ��@���@�Ŋz

|

|

|

| �߂� |

| �R.�V�z�Z��ɑ��錸�z�[�u |

�V�z���ꂽ�Z��́A�V�z������ԁA�Œ莑�Y�ł����z����܂��B - ���z�����̂́A���̗v�������Z��ł��B

�A�@��p�Z��܂��͕��p�Z��B�i�Ȃ��A���p�Z��ɂ��ẮA���Z�����̊�����2����1�ȏ�̂��̂Ɍ����܂��B�j

�C�@���ʐς�50�u�i1�ˌ��ȊO�̒��ݏZ��ɂ����Ă�40�u�j�ȏ�280�u�ȉ��̉Ɖ�

���Q�l 1����3.3�u - ���z�Ώۏ��ʐ�

�@�@�@�@ �Z�������̏��ʐ�120�u�܂� - ���z�����z

��L�̌��z�Ώۂɑ�������Œ莑�Y�Ŋz��2����1�����z����܂��B - ���z��������

��ʏZ�������V�z��3�N�x���i3�K���ȏ�̒����w�ωΏZ���5�N�x���j

�����D�ǏZ���V�z��5�N�x���i3�K���ȏ�̒����w�ωΏZ���7�N�x���j

�������D�ǏZ��F��ʒm���̒�o���v���ł��B |

|

|

| �߂� |

| �V�z�Z��̌y���� |

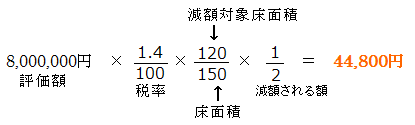

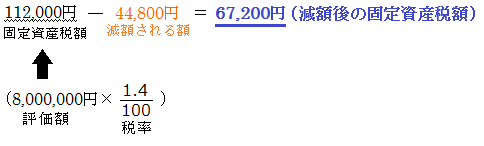

Q.���̂悤�Ȑ�p�Z���V�z���܂����B�ߘa�S�N�x���̉Ɖ��ɌW��Œ莑�Y�Ŋz�͂�����ɂȂ�܂����B | �E�\���������ؑ�2�K�� �E���z��������ߘa�R�N7�� �E���ʐϥ���150�u �E�ߘa�S�N�x�]���z8,000,000�~ �i1�u������52,000�~�j | A�P.���z�[�u�����܂��B ���ʐϗv��50�u��150�u��280�u�i�ŗ���1.4���Ƃ��Čv�Z���܂��B�j A2. ���z�����z A3.�ߘa�S�N�x���̌Œ莑�Y�Ŋz �����̑��̌��z�[�u �@�@�Z��ɂ��ẮA�V�z�Z��̌��z�ȊO�ɂ����̂悤�ȌŒ莑�Y�ł̌��z���x������܂��B | �ϐk���C | | �o���A�t���[���C | | �ȃG�l���C | �ڍׂ͎��Y�ŒS���܂ł��q�˂��������B |

|

|

| �S.�Ɖ������ɂ��� |

�E�Ɖ���V�z�E���z���ꂽ�ꍇ

�]���z�̎Z��̂��߁A�S���E�����������s���܂��̂ŁA�ȉ��́u�Œ莑�Y�ʼnƉ�����������]���̓t�H�[���v���璲����]���̓��͋y�ь��z�m�F�\�����̓Y�t�����肢���܂��B

���M����������Ƃ����͂������������[���A�h���X���Ɏ�����t�������[�����͂��܂��̂ŒS������̘A�������҂����������B

�����s���ȓ_����������A�����������B

�E�Ɖ��������ꍇ

�ȉ��̂����ꂩ�̕��@�Łu�����Ŏ��́v���o���Ă��������B ���P���P���i���ۊ����j���O�Ɏ������ꂽ���ɂ��ẮA���̓����ؖ��ł��鏑�ނ�Y�t���Ă��������B �@�s���������Œ��ڂ���o�����������@ �A�ȉ��́u�����Ŏ��͓��̓t�H�[���v����Ŏ��͂�����o�����������@ �����M����������Ƃ����͂������������[���A�h���X���Ɏ�����t�������[�����͂��܂��B ���e���m�F������A�E�������n�����Ɏf���܂��B �������͂������������e�ɂ��ďڍm�F�̘A���������Ă��������ꍇ���������܂��̂ł��Ή������肢���܂��B �����s���ȓ_����������A�����������B

�E�Ɖ��̗p�r�ύX�������ꍇ

��F����������p�Z�� ��p�Z��X�� �Ȃ�

�ȉ��̂����ꂩ�̕��@�Łu�Ɖ��p�r�ύX�́v���o���Ă��������B

����o��A�E�������n�����Ɏf���܂��̂ŁA���̍ۂ͂ǂȂ����������������������B

�@�s���������Œ��ڂ���o�����������@�i���n��������������o�̍ۂɎw�肵�Ă��������B�j

�A�ȉ��́u�����Ŏ��͓��̓t�H�[���v����Ŏ��͂̂���o�y�ь��n�����̒�����]�����������͂����������@

���Ȃ��A�Ɖ��̐Ŋz�͗p�r�ύX�ɂ��ς�邱�Ƃ͂���܂��A�y�n�̐Ŋz���ς��ꍇ������܂��B

�����s���ȓ_����������A�����������B

|

|

|

| �߂� |

�{���I���

|

�ߑO8��30���`�ߌ�5��15���i���E�E�E���j���j�ߑO8��30���`�ߌ�7���i���j���j�y�E���j���A�j�Փ��͎�t�ł��܂���