| 償却資産に対する課税 |

| 償却資産に対する課税について |

| 1.償却資産とは |

償却資産とは、土地及び家屋以外の事業の用に供することができる資産(鉱業権、漁業権、特許権その他の無形減価償却資産を除く。)でその減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入されるもののうちその取得価額が少額である資産その他の政令で定める資産以外のものをいいます。

(地方税法第341条第1項第4号)

償却資産は、固定資産評価基準によって、取得価額を基礎として、取得後の経過年数に応ずる価値の減少(減価)を考慮して評価します。

|

|

|

| 戻る |

| 償却資産の対象となるもの |

会社や個人で工場や商店などを経営されている方や、駐車場やアパートなどを貸し付けている方が、その事業のために用いることができる機械・器具・備品等をいいます。その内容を例示しますと、 - 構築物(煙突、鉄塔、岸壁など)

- 機械及び装置(工場で使っている製造用機械など)

- 船舶

- 航空機

- 車両及び運搬具(フォークリフト、ショベルカーなど)

- 工具、器具、備品(工具、机、いす、ロッカー、パソコン、レジスターなど)

などの事業用資産です。 |

|

|

| 償却資産の対象とならないもの |

土地 ・建 物 - 無形減価償却資産

- 使用可能期間1年未満の資産

- 取得価額が10万円未満の資産で法人税等の規定により一時に損金算入されたもの(いわゆる少額償却資産)

- 取得価額が20万円未満の資産で法人税法等の規定により3年間で一括して均等償却するもの(いわゆる一括償却資産)

- 自動車税及び軽自動車税の対象となるもの(3、4の場合であっても、個別の資産ごとの耐用年数により通常の減価償却を行っているものは課税の対象となります。)

|

|

|

| 2.申告する人と申告時期 |

償却資産の申告は毎年1月1日現在に以下該当する個人または法人です。 A.富士吉田市内で事業をしている。 B.富士吉田市内に事業用の貸付け資産がある。 ※ 提出期限は、当該年度の1月31日となります。 |

|

|

| 戻る |

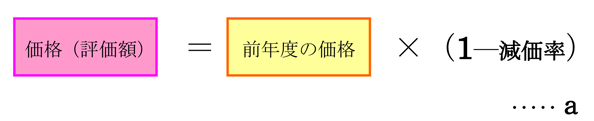

| 3.償却資産の評価・税額の求め方 |

償却資産の申告に基づき、償却資産の評価額、課税標準額が決定されます。 固定資産評価基準によって、取得価格を基礎として、取得後の経過年数に応ずる価値の減少(減価)を考慮して評価します。 ■ 前年中に取得された償却資産 ■ 前年前に取得された償却資産 償却資産は原則として価格が課税標準額になりますので、それに税率を乗じて税額を求めます。 課税標準額(価格)× 税率 = 税額 固定資産税における償却資産の減価償却の方法は、原則として定率法です。 取得価格・・・・・・原則として国税の取扱いと同様です。 減価率・・・・・・原則として耐用年数表(財務省令)に掲げられている耐用年数に応じて減価率が定められています。 |

|

|

| 戻る |

| ◎償却資産に対する課税について、国税の取扱いと比較すると次のとおりです。 |

| 項目 | 国税の取扱い | 固定資産税の取扱い | | 償却計算の期間 | 事業年度 | 暦年(賦課期日制度) | | 減価償却の方法 | ○建物以外の一般の資産は、定率法・定額法の選択性

○定率法を選択した場合

・平成24年4月1日以降に取得された資産は「定率法(200%定率法)」を適用

・平成19年4月1日から平成24年3月31までに取得された資産は「定率法(250%定率法)」を適用

・平成19年3月31日以前に取得された資産は「旧定率法」を適用 | 一般の資産は定率法

※国税の「旧定率法」で使用する償却率と同じ率を、固定資産評価基準別表15「耐用年数に応ずる減価率表」に規定 | | 前年中の新規取得 | 月割償却 | 半年償却(1/2) | | 圧縮記帳の制度 | 制度有り | 制度無し | | 特別償却、割増償却の制度(租税特別措置法) | 制度有り | 制度無し | 増加償却の制度

(所得税、法人税) | 制度有り | 制度有り | | 評価額の最低限度 | 備忘価格(1円) | 取得価格の100分の5 | | 改良費 | 原則区分、一部合算も可 | 区分評価 | |

|

|

| 4.業種別の主な償却資産の例 |

| 各種業種共通のもの | 駐車場や構内の舗装路面、受変電設備、庭園、門、塀、外構、ネオンサイン、広告塔、看板、簡易間仕切、応接セット、ロッカー、キャビネット、エアコン、パソコン、コピー機、金庫など | | 農業 | ビニールハウス、果樹棚、耕運機、田植機、脱穀機、コンベヤー、コンバイン、草刈機など、 | | 小売業 | 商品陳列ケース、陳列棚、レジスター、自動販売機、冷蔵庫、冷凍庫など | | 飲食店 | 接客用家具・備品、自動販売機、厨房設備、カラオケセットなど | | 理容業・美容業 | 理・美容椅子、洗面設備、タオル蒸機、レジスター、テレビなど | | 医院・歯科医院 | 各種医療機器(ベッド、手術台、X線装置、心電計、電気血圧計、脳波測定器、CTスキャン)、各種キャビネットなど | | 工場 | 受変電設備、旋盤、ボール盤、プレス機、金型、洗浄給水設備、構内舗装、溶接機、貯水設備、福利厚生設備など | | 建設業 | ブルドーザー、パワーショベル(バックホー)、ホイルローダー、コンクリートカッター、フォークリフト、ミキサー、測定器(ブロックゲージ)、ポンプ、ポータブル発電機など | | クリーニング業 | 洗濯機、脱水機、乾燥機、プレス機、ビニール包装設備、看板など | | 不動産貸付業 | 受・変電設備、中央監視制御装置、門・塀・緑化施設等の外構工事、駐車場等の舗装及び機械設備、その他 | | 旅館、ホテル、バー、喫茶・軽食 | ステレオ、ガスレンジ、洗濯設備、ボイラー、自動食器洗浄機、製氷機、エレクトーン等の楽器、放送設備など | |

|

|

| 戻る |

|

各地にある工場・支店の償却資産の申告は?

全国規模で展開している会社で、各地に工場、支社があります。どこの市町村に償却資産の申告をすればよいのでしょうか。 |

|

|

償却資産の申告は、当該償却資産が所在する市町村へ行うことになっていますので、各工場、各支店が所在する市町村ごとに、別々に申告していただくことになります。 |

|

|

|

現在稼動していない償却資産の申告は?

現在稼動していない償却資産も申告の必要があるのでしょうか。 |

|

|

稼動を休止している、いわゆる遊休資産であっても、その休止期間中に必要な維持管理や補修が行われており、いつでも稼動して事業の用に供することができるものについては、償却資産として申告の対象になります。 |

|

|

|

償却が終わっている資産は?

耐用年数を経過し、減価償却可能限度額まで減価償却が終わった資産も償却資産に該当しますか。 |

|

|

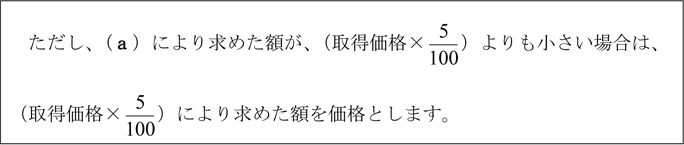

耐用年数が経過し、償却済となった資産でも、現に事業の用に供することができる状態にあれば、固定資産税の対象となります。なお、評価額の最低限度は取得価格の5%となります。 |

|

|

|

大型特殊自動車とは?

償却資産の申告対象となる大型特殊自動車とはなんですか。 |

|

|

償却資産の申告対象となる大型特殊自動車は、ショベルカー、※フォークリフト(軽自動車税の対象となるものを除く)、除雪車、モーターグレーダー等があり、ナンバープレートを取得している場合、自動車登録番号の区分では、「0、00〜09、000〜099」及び「9、90〜99、900〜999」が該当します。

(小型特殊自動車に該当する場合は、軽自動車の課税対象となりますので、 償却資産の申告対象ではありません。)

参考:大型特殊自動車と小型特殊自動車(軽自動車の課税対象)の区別

下記の要件を一つでも満たす場合は、大型特殊自動車になります。

(1)自動車の長さが4.7mを超えるもの

(2)自動車の幅が1.7mを超えるもの

(3)自動車の高さが2.8mを越えるもの

(4)最高速度が15km/hを超えるもの

(5)農耕作業用自動車については、長さ・高さ・総排気量の基準はなく最高速度が35km/h以上のもの

|

|

|

本文終わり

|

午前8時30分〜午後5時15分(月・火・木・金曜日)午前8時30分〜午後7時(水曜日)土・日曜日、祝祭日は受付できません