| �l�Z���Łi�s�����Łj |

| �l�Z���Łi�s�����Łj�ɂ��� |

| �l�Z����(�s������)�̔[�Œʒm�������܂� |

| �ߘa5�N�x�@�l�Z����(�s���ŁE������)���ʒ����E���I�N������̓��ʒ������̔[�Œʒm���̔������͗ߘa5�N6��6��(��)�ł��B |

|

|

| �߂� |

| ���Ŋz�A�[�t���@���A��N�x�ƕύX���Ă���\��������܂��̂ŁA�K���J�����ē��e���m�F���Ă��������B |

|

|

| ���ʒ������̑�1���[������6��30��(��)�ƂȂ��Ă���܂��̂ŁA�[�t���ł̂��[�߂�U�����ւ̂����������Y��Ȃ��I |

| �{�N�R���P�T���ȍ~�ɏ����ł̊m��\�������ꂽ���́A�U�����������̔[�Œʒm���ɔ��f����Ă��Ȃ��ꍇ������܂����A�Ŋz�ύX�ʒm���ɂ��܂��Ă͏������t���܂��B |

|

|

|

|

|

|

|

|

| �[�Œʒm���̌��� |

|

| �[�Œʒm��(��������:�s���ŁE������ �Ŋz �[�� ����ʒm��)�̌��������������܂��B |

|

|

| �߂� |

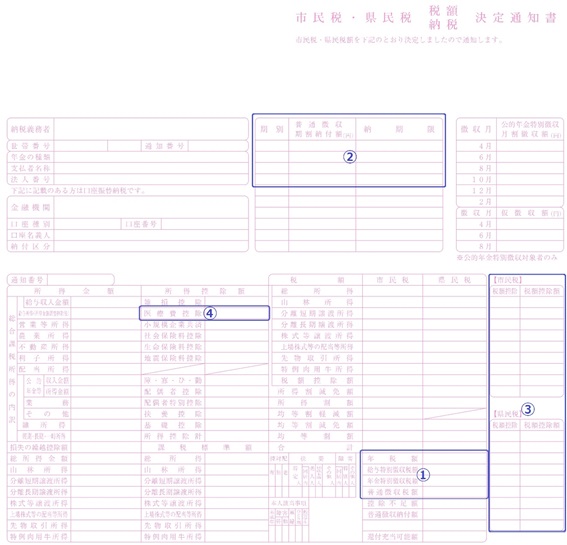

| �@�N�Ŋz |

|

1�N�Ԃɔ[�߂�l�Z���ł̍��v�z(�N�Ŋz)�Ƃ��̒������@�ʂ̓����i�ɋL�ڂ���Ă��܂��B

���ʒ����Ŋz�ɋL�ڂ��Ȃ������͌����U�֔[�ł̕��ɂ́A�[�t���͓�������Ă��܂���B |

|

|

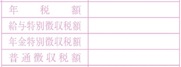

| �A���� |

|

| �@�̕��ʒ����Ŋz�������������̂��L�ڂ���Ă���A�[�t�������̊��ʂŔ��s����Ă��܂��B |

|

|

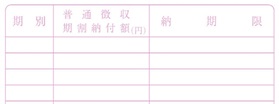

| �B�Ŋz�T�� |

|

�ӂ邳�Ɣ[�ł͂�����ɐŊz�T���Ƃ��ċL�ڂ���܂��B

�����ł̊m��\�������ꂽ���ŁA�ӂ邳�Ɣ[�ŕ������f����Ă��Ȃ����́A�\�������\�́u�Z���łɊւ��鎖���v���ɋL�ژR�ꂪ�Ȃ��������m�F���������B |

|

|

| �C���T�� |

|

| ��Ô�T���͂�����ɋL�ڂ���܂��B |

|

|

| �l�̏Z���Łi�s�����Łj���ĉ��ł����H |

�@�s�⌧�̎d���́A�F�l�̓��퐶���ɒ��ڌ��т����g�߂Ȃ��̂ł��邽�߁A���̍����ƂȂ�n���łɂ��Ă������̏Z���ɍL�����S���Ă����������Ƃ����߂��܂��B���̒��ł��A�傫�Ȋ������߂Ă���̂��Z���łł��B

�@�܂��A�����ł����ɔ[�߂�ŋ��ł���̂ɑ��A�Z���ł͎s�ƌ��ɔ[�߂Ă��������܂��B

�@�Z���ł͋ϓ����Ə������Ƃ̍��v�ŁA�ϓ����͍L�����������S������́A�������͂��̐l�̑O�N��N�Ԃ̏����ɉ����ĕ��S������̂ł��B�����ł����̔N�̏����ɉېł����̂ɑ��A�Z���ł͑O�N�̏����ɑ��ېł���܂��B�܂�A���N�x�ɉېł����Z���ł́A��N�P���P���`12��31���܂ł̏����ɑ�����̂ƂȂ�܂��B�܂��A�Z���ł́A���̔N�̂P���P���ɏZ����L����A���邢�͋��Z����s�撬���ʼnېł���܂��i�������Ɖ��~�E�������E���Ə���L����҂͗�O�E�n���Ŗ@294���j�B |

|

|

| �߂� |

| �\���͂�����́H |

| ���N�R��15���܂łɁA���ۊ����i�P���P���j���݂ɏZ����L����A���邢�͋��Z����s�����ɐ\�������o���Ă��������܂��B |

|

|

| �߂� |

| �ŗ��͂ǂ̂��炢�H |

�Z���ł̐ŗ��́A�������ŗ��Ƌϓ����ŗ�������A2�̐ŗ�����o���ꂽ�Ŋz�̍��v���A�Z���łƂ��ĉېł���܂��B �s�����Łi�Z���Łj���������{�ϓ��� - �������Ƃ�

�������́A�l�̑O�N���̏������z�ɉ����ĕ��S����ŋ��ł��B

�i�������z-�����T���z�j���ŗ�-�Ŋz�T�����������z�@�̌v�Z�ŋ��߂܂��B

���ސE�����A�R�я����A�y�n�����̏��n�����Ȃǂɂ��ẮA��L�Ƃ͕ʂɓ��ʂ̐Ŋz�v�Z���s���܂��B�i�����ېŁj - �ϓ����Ƃ�

�ϓ����́A�x�m�g�c�s���ɏZ���A�Ɖ��~�A���Ə��Ȃǂ����邩�����ꗥ�ɕ��S����ŋ��ł��B | | ����25�N�x�܂� | ����26�N�x���� | �ߘa6�N�x���� | | | ���z�O�i�N�z�j | ���z���i�N�z�j | ���z��i�N�z�j | ���s�i�N�z�j | | �s���Łi�x�m�g�c�s�ցj | 3,000�~ | 500�~ | 3,500�~ | 3,000�~ | | �����Łi�R�����ցj | 1,500�~ | 500�~ | 2,000�~ | 1,500�~ | | �ϓ����z | 4,500�~ | 1,000�~ | 5,500�~ | 4,500�~�� | �� �����{��k�Ђ���̕����Ɋւ��n�������c�̂����n����h�Ђ̂��߂̎{��ɕK�v�ȍ����̊m�ۂɌW��n���ł̗Վ�����Ɋւ���@���ɂ��A����26�N�x����ߘa5�N�x�܂ł�10�N�ԁA�l�s�E�����ŋϓ����̐ŗ���5,500�~�ł������A�X�ъ��ŋy�ѐX�ъ����^�łɊւ���@���ɂ��A�ߘa6�N�x����l�Z���ŋϓ����̘g�g�݂�p���āA���łƂ���1�l�N�z1,000�~�́u�X�ъ��Łv���s�����ے�������̂ŁA�l�s�E�����ŋϓ����̐ŗ���4,500�~�ƕ�����5,500�~�ƂȂ�܂��B |

|

|

| �߂� |

| ��ېłɂȂ�l�́H |

- �ϓ�������������������Ȃ��l

�i�A�j�����ی�@�ɂ���Đ����}�����Ă���l

�i�C�j��Q�ҁA�����N�ҁA�Ǖw���͉Ǖv�A���ЂƂ�e�őO�N���̍��v�������z��135���~�ȉ��ł������l - �ϓ�����������Ȃ��l

�������z��28���~×�i�{�l�A�T���Ώ۔z��ҋy�ѕ}�{�e���̍��v���j�{�����Z�z168,000�~+100,000�~ - ��������������Ȃ��l

�������z��35���~×�i�{�l�A�T���Ώ۔z��ҋy�ѕ}�{�e���̍��v���j�{�����Z�z32���~+100,000�~ ���@�ЂƂ�e�̔���́A�Z���[�̑����Ɂu�v�i���́j�v�A�u�ȁi���́j�v�ƋL�ڂ���Ă�����͑ΏۊO�ƂȂ�܂��B ���@���Z�z�́A�T���Ώ۔z��Җ��͕}�{�e����L����ꍇ�̂݉��Z���܂��B |

|

|

| �߂� |

| �����T�����Ăǂ�Ȃ̂�����́H |

�@�����T���́A�[�Ŏ҂ɔz��҂�}�{�e�������邩�ǂ����A�a�C��ЊQ�Ȃǂɂ��o����邩�ǂ����Ȃǂ̌l�I�Ȏ�����l�����āA���̔[�Ŏ҂̎���ɉ������ŕ��S�����߂邽�߂ɁA�������z���獷���������ƂɂȂ��Ă��܂��B �@�܂��A �Z���ł̏����T�����z�̂����A�ꕔ�͏����ł̏����T�����z�ƈقȂ�܂��B ����́A�l�̏Z���ł��Z���ɂƂ��Đg�߂Ȏd���̔�p�����ꂼ��̕��S�\�͂ɉ����ĕ��S�������Ƃ������i�̐ŋ��ł��邱�Ƃ���A�����ł����[�߂�l�͈̔͂��L�����Ă��邽�߂ł��B | ��� | �T���z | | �G���T�� | ���̂����ꂩ�������z

(1)�i�����̋��z�|�ی����ɂ���Ăꂽ�z�j�|�i���������z��×�P�^10�j

(2)�i�ЊQ�֘A�x�o�̋��z�|�ی����ɂ���Ăꂽ�z�j�|�T���~ | | ��Ô�T�� | �i�x��������Ô�|�ی����ɂ���Ăꂽ�z�j

�@�@�@ �|�o�i���������z��×�T�^100�j����10���~�̂����ꂩ�Ⴂ�z�p�@�� �T�����x�z200���~

�`�X�C�b�`�n�s�b��T���i��Ô�T���̓���j�`

�@�X�C�b�`�n�s�b��̍w����p�|12,000�~�@�i�T�����x�z88,000�~�j

���{����̓K�p����ۂ́A��Ô�T���̓K�p���邱�Ƃ��ł����A��Ô�T���̓K�p������͖̂{������邱�Ƃ��ł��Ȃ��B�i�I��K�p�j | | �Љ�ی����T�� | �x���������z | | ���K�͋��ϓ��|���T�� | �x���������z | | �����ی����T�� | ��ʐ����ی����A�l�N���ی����y�щ���Õی����ɂ��āA���ꂼ�ꉺ�L�̎Z���ɂ��v�Z�����T���z�̍��v�z�i���x�z70,000�~�j (1)�V�_���̈�ʐ����ی����A�l�N���ی����y�щ��ی����̏ꍇ

�x�������ی�����

�A�@12,000�~�ȉ��̏ꍇ�E�E�E�E�E�E�E�E�E�x�������ی����̑S�z

�C�@12,000�~��32,000�~�ȉ��̏ꍇ�E�i�x�������ی����̋��z�̍��v�z�j×1/2+6,000�~

�E�@32,000�~��56,000�~�ȉ��̏ꍇ�E�i�x�������ی����̋��z�̍��v�z�j×1/4+14,000�~

�G�@56,000�~����ꍇ�E�E�E�E�E�E�E�E28,000�~

(2)���_���̈�ʐ����ی����A�l�N���ی����̏ꍇ

�x�������ی�����

�A�@15,000�~�ȉ��̏ꍇ�E�E�E�E�E�E�E�E�E�x�������ی����̑S�z

�C�@15,000�~��40,000�~�ȉ��̏ꍇ�E�i�x�������ی����̋��z�̍��v�z�j×1/2+7,500�~

�E�@40,000�~��70,000�~�ȉ��̏ꍇ�E�i�x�������ی����̋��z�̍��v�z�j×1/4+17,500�~

�G�@70,000�~����ꍇ�E�E�E�E�E�E�E�E35,000�~

(3)��ʐ����ی������͌l�N���ی����ɂ��ẮA�V�_��Ƌ��_��̑o���ɂ��čT���̓E�v�� ��ꍇ�A�V�_��Ƌ��_�ꂼ���̎Z���ɂ��v�Z�����T���z�̍��v�z�i�e�ی��̌��x�z28,000�~�A�S�̂̌��x�z70,000�~�j | | �n�k�ی����T�� | �x�������n�k�ی�����2����1�i���x�z25,000�~�j �`�o�ߑ[�u�` ����18�N���܂łɒ��������������Q�ی��_��ɂ��ẮA�]�O�ǂ��葹�Q�ی����T����K�p�ł���i���x�z10,000�~�j�������A�n�k�ی����T���ƂƂ��ɓK�p����ꍇ�ɂ́A�n�k�ی����T���ƍ��킹�Č��x�z25,000�~�ƂȂ�B �x�������������Q�ی����̊z��

�A�@5,000�~�ȉ��̏ꍇ�E�E�E�x�������ی����̑S�z

�C�@5,000�~��15,000�~�ȉ��̏ꍇ�E�E�E�i�x�������ی����̋��z�̍��v�z�j�~1/2�{2,500�~

�E�@15,000�~����ꍇ�E�E�E10,000�~

| | ���T�� | (1)�s���{���E�s���� (2)���ʋ斔�͏Z���n�̓s���{�����������Ⴕ���͓��{�ԏ\���Ђ̎x�� (3)�s���{�����͎s�撬���̏��ɂ��w�肳�ꂽ�@�l�� �@(2)�E(3)�̊��ɂ��Ắ@�@�i�x�����z�|2,000�~�j×10���@�E�T �@(1)�̊��i�ӂ邳�Ɣ[�ŕ��j�ɂ��Ắ@��L�T�Ɖ��L�U�̍��v�z �@�@�i(1)�ɑ�����|2,000�~�j×�i90���|�҂ɓK�p����鏊���ŗ��~1.021�j�E�U �@�@���U�̊z�́A�l�Z���ł̏������z��2�������x�B �`�T���Ώی��x�z�` �@�Ώێx�����z�i(1)�`(3)�̍��v�z�j�͑��������z����40���܂ł����x�ł��B | | ��Q�ҍT�� | ��Q�҂ł���[�ŋ`���ҁA�T���Ώ۔z��ҋy�ѕ}�{�e��1�l�ɂ��E�E�E�E�E�E�E�E�E�E26���~

�i���ʏ�Q�҂ɂ��ẮE�E�E�E�E�E30���~�A�������ʏ�Q�҂ɂ��ẮE�E�E�E�E�E53���~�j | | �Ǖw�T�� | �i�P�j�[�ŋ`���҂��Ǖw�ł���ꍇ�i���ʁj

���v�������z500���~�ȉ��ŁA

�Z�q�ȊO��}�{�e���Ƃ��Ă���E�E�E26���~

�Z�}�{�e���Ȃ��E�E�E�E�E�E�E�E�E�E26���~

�i�Q�j�[�ŋ`���҂��Ǖw�ł���ꍇ�i���ʁj

���v�������z500���~�ȉ��ŁA

�Z�q�ȊO��}�{�e���Ƃ��Ă���E�E�E26���~

�����ʁA���ʂɊւ�炸���v������500���~���̏ꍇ�́A�Ǖw�T���͎g���܂���B | �@�@�@�@ �@�@�@�@�@�@| �ЂƂ�e�T�� | �@�@�@�@�@�@�[�ŋ`���҂��ЂƂ�e�ł���ꍇ

���v�������z500���~�ȉ��ŁA

�Z�q��}�{�e���Ƃ��Ă���E�E�E�E�E30���~

���������A���ʂɊւ�炸�A�K�p�\�B�������A�Ǖw�T�����l�A���v�������z500���~���̏ꍇ�͂ЂƂ�e�T���͎g���܂���B | | �ΘJ�w���T�� | �[�ŋ`���҂��ΘJ�w���ł���ꍇ�ɂ́E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E26���~ | | �z��ҍT�� | �T���Ώ۔z��ҁE�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E33���~

�������A�T���Ώ۔z��҂�70�Έȏ�ł���ꍇ�ɂ́E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E38���~ | | �z��ғ��ʍT�� | �ʕ\�i���L�Q�Ɓj | | �}�{�T�� | ��ʕ}�{�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E33���~

����}�{�i19�`22�j�ł���ꍇ�ɂ́E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E45���~

�V�l�}�{�i70�Έȏ�j�ł���ꍇ�ɂ́E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E38���~

�����V�e���i70�Έȏ�A���ꐢ�сj�ł���ꍇ�ɂ́E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E45���~ | | ��b�T�� | �ʕ\�i���L�Q�Ɓj | |

|

|

| �߂� |

| ��b�T���ɂ��āi�����T���j |

�ߘa�R�N�x���K�p�J�n�ƂȂ�܂��B �Z��b�T����10���~�����グ �Z���v�������z��2400���~���̏ꍇ�͒i�K�I�ɒ������A2500���~����ꍇ�͓K�p�O�Ƃ��� | ���v�������z | ��b�T�� | | 2400���~�ȉ� | 43���~ | | 2400���~���@2450���~�ȉ� | 29���~ | | 2450���~���@2500���~�ȉ� | 15���~ | | 2500���~�� | 0���~ |

|

|

| �z��ҍT���E�z��ғ��ʍT���ɂ��āi�����T���j |

�ߘa�R�N�x�ȍ~�p�@�z��ҍT���E�z��ғ��ʍT���̍T���z�i�������łƂ͍T���z���Ⴂ�܂��j | �@ | �[�ŎҖ{�l�̍��v�������z | | 900���~�ȉ� | 900���~���@�@�@950���~�ȉ� | 950���~���@�@1,000���~�ȉ� | 1,000���~�� | | �z��҂̍��v�������z | �@�@48���~�ȉ��i�z��ҍT���j | 33���~ | 22���~ | 11���~ | 0 | | �z��ғ��ʍT�� | 48���~���@95���~�ȉ� | 33���~ | 22���~ | 11���~ | 0 | | 95���~���@100���~�ȉ� | 33���~ | 22���~ | 11���~ | 0 | | 100���~���@105���~�ȉ� | 31���~ | 21���~ | 11���~ | 0 | | 105���~���@110���~�ȉ� | 26���~ | 18���~ | 9���~ | 0 | | 110���~���@115���~�ȉ� | 21���~ | 14���~ | 7���~ | 0 | | 115���~���@120���~�ȉ� | 16���~ | 11���~ | 6���~ | 0 | | 120���~���@125���~�ȉ� | 11���~ | 8���~ | 4���~ | 0 | | 125���~���@130���~�ȉ� | 6���~ | 4���~ | 2���~ | 0 | | 130���~���@133���~�ȉ� | 3���~ | 2���~ | 1���~ | 0 | | 133���~�� | 0 | 0 | 0 | 0 |

����31�N�x�i����30�N���j�A�ߘa�Q�N�x�i����31�N���j�p�@�z��ҍT���E�z��ғ��ʍT���̍T���z�i�������łƂ͍T���z���Ⴂ�܂��j | �@ | �[�ŎҖ{�l�̍��v�������z | | 900���~�ȉ� | 900���~���@�@�@�@�@950���~�ȉ� | 950���~���@�@�@�@�@1,000���~�ȉ� | 1,000���~�� | | �z��҂̍��v�������z | �@�@38���~�ȉ��i�z��ҍT���j | 33���~ | 22���~ | 11���~ | 0 | | �z��ғ��ʍT�� | 38���~���@85���~�ȉ� | 33���~ | 22���~ | 11���~ | 0 | | 85���~���@90���~�ȉ� | 33���~ | 22���~ | 11���~ | 0 | | 90���~���@95���~�ȉ� | 31���~ | 21���~ | 11���~ | 0 | | 95���~���@100���~�ȉ� | 26���~ | 18���~ | 9���~ | 0 | | 100���~���@105���~�ȉ� | 21���~ | 14���~ | 7���~ | 0 | | 105���~���@110���~�ȉ� | 16���~ | 11���~ | 6���~ | 0 | | 110���~���@115���~�ȉ� | 11���~ | 8���~ | 4���~ | 0 | | 115���~���@120���~�ȉ� | 6���~ | 4���~ | 2���~ | 0 | | 120���~���@123���~�ȉ� | 3���~ | 2���~ | 1���~ | 0 | | 123���~�� | 0 | 0 | 0 | 0 |

����30�N�x�i����29�N���j�ȑO�̍T���z | �z��ҏ��� | �z��ҍT���z | �z��ғ��ʍT���z | �@�@���@�v�@�@ | | �@�@�@ �`380,000�~ | 33���~ | 0 | 33���~ | | 380,001�`449,999�~ | 0 | 33���~ | 33���~ | | 450,000�`499,999�~ | 0 | 31���~ | 31���~ | | 500,000�`549,999�~ | 0 | 26���~ | 26���~ | | 550,000�`599,999�~ | 0 | 21���~ | 21���~ | | 600,000�`649,999�~ | 0 | 16���~ | 16���~ | | 650,000�`699,999�~ | 0 | 11���~ | 11���~ | | 700,000�`749,999�~ | 0 | 6���~ | 6���~ | | 750,000�`759,999�~ | 0 | 3���~ | 3���~ | | �@�@ 760,000�` | 0 | 0 | 0 |

|

|

|

| �Ŋz�T�����Ăǂ�Ȃ̂�����́H |

| ��� | �T���z | | ���Ŋz�T�� | (1)�s���{���E�s����

(2)���ʋ斔�͏Z���n�̓s���{�����������Ⴕ���͓��{�ԏ\���Ђ̎x��

(3)�s���{�����͎s�撬���̏��ɂ��w�肳�ꂽ�@�l��

(4)�����{��k�Ђɂ������t��

�@�@(2)�E(3)�̊��ɂ��Ă͉��L�T�i��{�T���j�̂�

�@�@(1)�̊��i�ӂ邳�Ɣ[�ŕ��j�ɂ��Ă͉��L�T�i��{�T���j�Ɖ��L�U�i����T���j�̍��v�z

�@�@(4)�̊��i�����{��k�Е��j�ɂ��Ă͂ӂ邳�Ɣ[�őΏۊ��Ƃ���(1)�Ɠ����ɂȂ�܂��B

�@�T(��{�T��)�E�E�E(�x�����z�|2,000�~)�~10��

�@�U(����T��)�E�E�E(�x����t���z�|2,000�~)�~(90���|�҂ɓK�p����鏊���ŗ��~1.021)

�@�@���U�̊z�́A�l�Z���ł̏������z�̂Q�������x�B

�`�T���Ώی��x�z�`

�@�Ώێx�����z�i(1)�`(4)�̍��v�z�j�͑��������z����30���܂ł��T���Ώۂ̌��x�z�ł��B

�@���Z���łɂ͐��}�������ʍT�����̐��x�͂���܂���B�@�@�@�@�@�@ | | �Z��ؓ��������ʍT�� | �O�N���̏����łɂ����ĕ���21�N����ߘa7�N�܂ł̓����ɌW��Z��ؓ��������ʐŊz�T�������ꍇ�A�@����A���T���������z�i�O�N���̏����łɌW��ېő��������z����100����5�ɑ���������z�i97,500�~�����x�j����ꍇ�ɂ́A���Y���z�j�ɉ����̊������悶�����z�B

���������A���Z�N������26�N4������ߘa4�N12���܂łł����āA�i���ʁj����擾�ɊY������ꍇ�ɂ́A�u100����5�v���u100��7�v�ƁA�u97,500�~�v���u136,500�~�v�Ƃ��Čv�Z�������z�B �@�O�N���̏����łɌW��Z��ؓ��������ʐŊz�T���z�i���葝���z���ɌW��Z��ؓ������̋��z���͕���19�N�Ⴕ���͕���20�N�̋��Z�N�ɌW��Z��ؓ������̋��z��L����ꍇ�ɂ́A���Y���z���Ȃ��������̂Ƃ��Čv�Z�������z�j �A�O�N���̏����ł̊z�i�Z��ؓ��������ʍT�����K�p�O�̋��z�j �@�@�@�@ | | �z���T�� | �����̔z���Ȃǂ̔z������������Ƃ��́A���̋��z�Ɏ��̗������������z���Ŋz���獷��������܂��B

�����ېŁE�����ېłɂ�����ېő��������z�̍��v�z

| 1,000���~�ȉ��̏ꍇ | 1,000���~����ꍇ | | �s���� | ������ | �s���� | ������ | | ���v�̔z���A��]���̕��z�� | 1.6�� | 1.2�� | 0.8�� | 0.6�� | | �،������M���̎��v�̕��z�i��ʊO�����،������M���̎��v�̕��z�������j | 0.8�� | 0.6�� | 0.4�� | 0.3�� | | ��ʊO�����،������M���̎��v�̕��z | 0.4�� | 0.3�� | 0.2�� | 0.15�� | �@�@�@�@�@�@ | | �O���Ŋz�T�� | �O���œ��������ɂ��āA���̍��̏����łȂǂ�[�߂Ă���Ƃ��́A���̕��@�ɂ��A���̊O���Ŋz���Ŋz���獷��������܂��B | | �����T�� | ����19�N�x����Ō��ڏ��ɔ��������łƌl�Z���ł̐ŗ����ύX�ɂȂ�܂������A�ŗ���ύX���邾���ł́A�����łƌl�Z���ł̐l�I�T���z�̍��ɂ�荇�v�z���Ō��ڏ��O���������Ă��܂����ߍ��z��������̂ł��B���ɂ�苁�߂����z������������T�����܂��B

�ߘa�R�N�x����́A���v�������z��2500���~����ꍇ�͓K�p�O�ƂȂ�܂����B2500���~�ȉ��̏ꍇ�́A���L�v�Z���@�ɉ����Čv�Z����܂��B

(1) ���v�ېŏ������z��200���~�ȉ��̏ꍇ�A���̃A�E�C�̂����ꂩ���Ȃ����z��5���i������2���A�s����3���j

�@ �A �l�I�T���z�̍��̍��v�z

�@ �C ���v�ېŏ������z

(2) ���v�ېŏ������z��200���~����ꍇ�A���̃A����C���T���������z����5���i������2���A�s����3���j

�@ �A �l�I�T���z�̍��̍��v�z

�@ �C ���v�ېŏ������z����200���~���T���������z

�@��5���~�����̏ꍇ��5���~�Ƃ��Čv�Z���邽�߁A���̏ꍇ�̒����T���z�́A������1,000�~�E�s����1,500�~�ł��B

| �����łƌl�Z���ł̐l�I�T���z�̍�(��Q�ҍT��) |

|---|

| �敪 | �l�Z���ōT���z | �����ōT���z | �l�I�T���z�̍� |

|---|

| ��Q�� | 26���~

| 27���~ | 1���~ |

|---|

| ���ʏ�Q�� | 30���~ | 40���~

| 10���~ |

|---|

| �������ʏ�Q�� | 53���~

| 75���~ | 22���~ |

|---|

| �����łƌl�Z���ł̐l�I�T���z�̍�(�Ǖw�T��) |

|---|

| �敪 | �l�Z���ōT���z | �����ōT���z | �l�I�T���z�̍� |

|---|

| �Ǖw�T�� | 26���~

| 27���~ | 1���~ |

|---|

| �����łƌl�Z���ł̐l�I�T���z�̍�(�ЂƂ�e�T��) |

|---|

| �敪 | �l�Z���ōT���z | �����ōT���z | �l�I�T���z�̍� |

|---|

| �ЂƂ�e�T���i��j | 30���~

| 35���~ | 5���~ |

|---|

| �ЂƂ�e�T���i���j | 30���~ | 35���~ | 1���~�� |

|---|

| �����łƌl�Z���ł̐l�I�T���z�̍�(�ΘJ�w���T��) |

|---|

| �敪 | �l�Z���ōT���z | �����ōT���z | �l�I�T���z�̍� |

|---|

| �ΘJ�w���T�� | 26���~

| 27���~ | 1���~ |

|---|

| �����łƌl�Z���ł̐l�I�T���z�̍�(�z��ҍT��) |

|---|

| �敪 | �T������[�ŎҖ{�l��

���v�������z | �l�Z���ōT���z | �����ōT���z | �l�I�T���z�̍� |

|---|

| ��ʂ̍T���Ώ۔z��� | 900���~�ȉ� | 33���~

| 38���~ | 5���~ |

|---|

| 900���~��950���~�ȉ� | 22���~ | 26���~ | 4���~ | | 950���~��1,000���~�ȉ� | 11���~ | 13���~ | 2���~ | | �V�l�T���Ώ۔z��� | 900���~�ȉ� | 38���~ | 48���~ | 10���~ |

|---|

| 900���~��950���~�ȉ� | 26���~ | 32���~ | 6���~ | | 950���~��1,000���~�ȉ� | 13���~ | 16���~ | 3���~ |

| �����łƌl�Z���ł̐l�I�T���z�̍�(�z��ғ��ʍT��) |

|---|

�z��҂̍��v�������z

| �T������[�ŎҖ{�l��

���v�������z | �l�Z���ōT���z | �����ōT���z | �l�I�T���z�̍� |

|---|

| 48���~��50���~���� | 900���~�ȉ� | 33���~

| 38���~ | 5���~ |

|---|

| 900���~��950���~�ȉ� | 22���~ | 26���~ | 4���~ | | 950���~��1,000���~�ȉ� | 11���~ | 13���~ | 2���~ | | 50���~�ȏ�55���~���� | 900���~�ȉ� | 33���~ | 38���~ | 3���~�� |

|---|

| 900���~��950���~�ȉ� | 22���~ | 26���~ | 2���~�� | | 950���~��1,000���~�ȉ� | 11���~ | 13���~ | 1���~�� |

| �����łƌl�Z���ł̐l�I�T���z�̍�(�}�{�T��) |

|---|

�敪

| �l�Z���ōT���z | �����ōT���z | �l�I�T���z�̍� |

|---|

| ��ʂ̍T���Ώە}�{�e�� | 33���~

| 38���~ | 5���~ |

|---|

| ����}�{�e�� | 45���~ | 63���~ | 18���~ |

|---|

| �V�l�}�{�e�� | �����V�e���ȊO�̎� | 38���~ | 48���~ | 10���~ |

|---|

| �����V�e�� | 45���~ | 58���~ | 13���~ |

|---|

| �����łƌl�Z���ł̐l�I�T���z�̍�(��b�T��) |

|---|

| �[�ŎҖ{�l�̍��v�������z | �l�Z���ōT���z | �����ōT���z | �l�I�T���z�̍� |

|---|

| 2,400���~�ȉ� | 43���~

| 48���~ | 5���~ |

|---|

| 2,400���~��2,450���~�ȉ� | 29���~ | 32���~ | 5���~�� |

|---|

| 2,450���~��2,500���~�ȉ� | 15���~ | 16���~ | 5���~�� |

|---|

| | | |

|

|

| �߂� |

| ���̑��̍T���i�������̒����[�u�j���ĉ��H |

�@�������̔�ېŊ�z������鏊���̂����ɂ��ẮA�������z��������������̏������z����ېŊ�z������邱�Ƃ̂Ȃ��悤�ɁA�Z�o���ꂽ�������z���璲���z���T�����钲���[�u������܂��B

�@�Ⴆ�A�}�{�e�������Ȃ������ŁA���������z��35��500�~�ł���A�������z��2,050�~�قǂɂȂ�ꍇ������܂��B������35���~�����̏ꍇ�A��L�ɂ���Ƃ��菊��������ېłƂȂ�܂����A500�~�����������Ȃ̂�2,050�~���ŋ��������邱�ƂɂȂ��Ă��܂��܂��B�����ŁA���z��1,550�~�͒����z�Ƃ��čT�����A���̏ꍇ�̏������z��500�~�ɂȂ�܂��B����500�~���̑Ή��͊ہX�ŋ��ƂȂ��Ă��܂��܂����A����ȏ�ɂ͂Ȃ�Ȃ��悤�ɂ���[�u�ł��B

- �T���Ώ۔z��҂���ѕ}�{�e�������Ȃ��ꍇ

35���~�|�i���������z���|�Z�o�Ŋz�j�������z

- �T���Ώ۔z��҂���ѕ}�{�e��������ꍇ

35���~�~�i1�{�T���Ώ۔z��҂���ѕ}�{�e���̐��j�{32���~�|�i���������z���|�Z�o�Ŋz(��1)�j�������z

(��1)�Z�o�Ŋz�Ƃ́c�����T���A���Ŋz�T���A�O���Ŋz�T���A�z���T���y�яZ��ؓ������ʍT���K�p��̏������z�ł��B |

|

|

| �߂� |

| �ǂ�����Ĕ[�ł����炢���́H�i�[�����j |

�@�l�̏Z���ł̔[�ŕ��@�ɂ͕��ʒ����Ɠ��ʒ����̓������A�܂��A���ʒ����ɂ����Ă͍X�ɓ�ʂ�̔[�ߕ��ɕ�����܂��B �Z���ł͂��̂����ꂩ�܂��͕����̕��@�ɂ���Ĕ[�ł��Ă����������ƂɂȂ�܂��B - ���ʒ���

�[�Œʒm�ɂ��s����[�ŎҖ{�l�ɒ��ڒʒm����A6���A8���A10���A���N��1����4��̔[���ɕ������Ĕ[�ł��Ă����������̂ł��B - ���ʒ���

(1)���^�����҂̏Z���ŁE�E�E�s���狋�^�̎x���ҁi��Г��j��ʂ��Ēʒm����A���^�̎x���҂������̋��^�̎x���̍ۂɂ��̐l�̋��^����ŋ����������Ƃ��A����𗂌���10���܂łɋ��^�̎x���҂��s�ɔ[������`�Ŕ[�ł��Ă����������@�ł��B�܂��A���^����̓��ʒ����́A6�����痂�N5���܂ł�12�J����1�N���̐Ŋz�����邱�ƂƂȂ��Ă��܂��B

(2)�N�������҂̏Z���ŁE�E�E�[�Œʒm�ɂ��s����[�ŎҖ{�l�ɒ��ڒʒm����A���̐l�ɔN���̎x�������s���Ă���N�����Ǝ҂��A�������̔N���̎x���̍ۂɂ��̐l�̔N������N�������ɂ���Đ����镪�݂̂̐ŋ������炩���߈������Ƃ��A����𗂌���10���܂łɔN�����Ǝ҂��s�ɔ[������`�Ŕ[�ł��Ă����������@�ł��B�܂��A�N������̓��ʒ����́A4�����痂�N2���܂ł�6��̎x����1�N���̐Ŋz�����邱�ƂƂȂ��Ă��܂��B |

|

|

| �߂� |

|

�����Ə������Ăǂ����Ⴄ�̂ł����H |

|

|

�����͎x����ꂽ���z�A�����͎�������K�v�o����������������z�ł��B

�܂苋�^�����ł́A������103���~�ƁA������48���~�͓������z���w�����ƂɂȂ�܂��B������103���~���狋�^�����T���i�K�v�o��j�������������z��48���~�ƂȂ邩��ł��B |

|

|

|

�Z�ގs�撬���ɂ���Đŗ��͈Ⴄ�̂ł����H�x�m�g�c�s�͏Z���ł��������Ė{���H |

|

|

�������̐ŗ��́A�W���ŗ��i�ʏ킱��ɂ��ׂ����̂Ƃ����ŗ��j�Ɛ����ŗ��i�W���ŗ������ŗ����s��������߂�j�Ƃ�����A�قƂ�ǂ̎s�������O�҂ɂ��ŗ����̗p���Ă��܂��B�x�m�g�c�s���W���ŗ����̗p���Ă��܂��B

�ϓ����ɂ��ẮA���{�����ŔN�z1,000�~�A�s�i��j�������ŔN�z3,000�~�ƒ�߂��Ă��܂��B

�܂�A�n�������c�̊Ԃɂ�����Z�����S�̋ύt�����}���Ă���A�x�m�g�c�s�̏Z���ł������Ƃ������Ƃ͂���܂���B

������26�N�x����ߘa5�N�x�܂ł�10�N�ԁA�s����3,500�~�A������2,000�~�ɂȂ�܂��B |

|

|

|

�N�̓r���œ]�o�����莀�S�����ꍇ�A�Z���ł͂ǂ��Ȃ�̂ł����H |

|

|

�Z���ł͂��̔N��1��1��������ɂȂ�܂��B

�܂�P���P�����݂ɂ����Ĕ[�ŋ`�����m�肷��̂ŁA����ȍ~�ɓ]�o�E���S���������ꍇ�ł��A���̔N�ɂ��Ă͔[�ŋ`���͏��ł��܂���B �܂��A������v�Z�͂��܂���̂ŁA�P�N�ԕ��̐ŋ���[�߂邱�ƂƂȂ�܂��B

�Ȃ��A���S�����ꍇ�́A�[�ŋ`���͑����l���p�����邱�ƂƂȂ�܂��B |

|

|

|

��Ђœ��ʒ����ɂ��Z���ł�[�߂Ă��܂������A�N�̓r���ʼn�Ђ�ސE���܂����B���[�̏Z���ł͂ǂ̂悤�ɂ��Ďx���������̂ł����H |

|

|

�ސE�����ꍇ�A���[���̔[�ŕ��@�ɂ͈ꊇ�����ƕ��ʒ����ւ̕ύX�̂Q��ނ�����܂��B

�u�ꊇ�����v�Ƃ́A�ސE���ɏZ���ł̎c�z���܂Ƃ߂ċ���������ʒ������Đ��Z���܂��B

�u���ʒ����ւ̕ύX�v�͏Z���ł̎c�z���A�s���������������Ă���[�t���ɂ���Ĕ[�߂܂��B

�ǂ���̕��@��I�����邩�́A���^�̎x���҂֊�]���o���܂��B |

|

|

|

��N��N�ƂȂ�A���̌�͎q���̕}�{�ƂȂ�����̓[���Ȃ̂ł����A���N�ɂȂ��Ĕ[�Œʒm���������Ă��܂����B�������Ȃ��̂ɂǂ����Ăł��傤���H |

|

|

�����ł͂��̔N�̏����ɑ��ېł���܂����A�Z���ł͑O�N���̏����ɑ��ĉېł���܂��B�܂茻�݂͎������Ȃ��}�{�ɂȂ��Ă���ꍇ�ł��A�O�N�ɏ���������ΏZ���ł͉ېł���܂��B |

|

|

|

���̍Ȃ́A�p�[�g������105���~����܂��B���̂��ߔz��ҍT���͂Ƃ�܂��A�z��ғ��ʍT����33���~�Ƃ�܂����B���̏ꍇ�A�Ŗ@��ɂ����čȂ͎��̕}�{�ƂȂ�̂ł��傤���H |

|

|

�}�{�͈̔͂͏�����48���~�܂Łi���^�����ł�103���~�܂Łj�ł��B�z��҂ɂ��Ă͑��̕}�{�Ƃ͈قȂ�A������48���~���Ă��z��ғ��ʍT�����Ƃ�܂����A����͕}�{�Ƃ͂Ȃ�Ȃ��̂ł��B |

|

|

|

|

�@�l�Z���Łi�s�����Łj�̓��ʒ����́A�����ł̌����Ɠ��l�ɁA���^�x���ҁi���Ǝ�j�����^�����ҁi�]�ƈ��j�ɖ����x�������^����l�Z���ł�V�������A�[�ŋ`���҂ł���]�ƈ��ɑ����āA�e�s�����ɔ[�����鐧�x�ł��B

�@�n���Ŗ@��321����4�y�ъe�s�����̏��̋K��ɂ��A�����Ƃ��ď����ł̌���������S�Ă̎��Ǝ�̕��Ɏ��{���`���t�����Ă��܂��B

|

|

|

�{���I���

|

�ߑO8��30���`�ߌ�5��15���i���E�E�E���j���j�ߑO8��30���`�ߌ�7���i���j���j�y�E���j���A�j�Փ��͎�t�ł��܂���